目前中国的人均 GDP 基本相当于西方发达国家上世纪 80 年代左右的水平,仍未到达经济增长以三产为主的转折点,在未来较长时期内,基建、房建领域建设仍有较高的增长空间。

基建市场

参考观研天下发布《2019年中国建筑市场分析报告-市场竞争格局与投资商机研究》

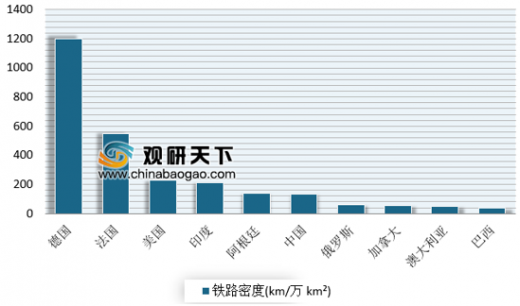

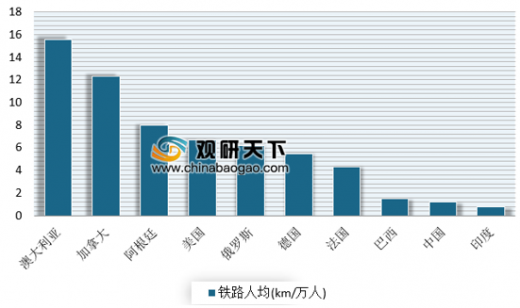

铁路:据《2018 年交通运输行业发展统计公报》,2018 年国内铁路营业里程达 13.1 万公里,同比增长 3.1%,其中高铁 2.9万公里;国内十三五末铁路目标通车15万公里、高铁 3 万公里;至2030 年铁路目标通车 20 万公里、高铁 4.5 万公里,目前仍有 6.9/1.6 万公里缺口;且考虑到东部地区管网加密、中西部地区补短板需求,未来铁路建设存在较大空间;另外国内铁路路网密度为 136 公里/万平方公里,较海外主要发达国家如德国、法国、美国等仍存在一定差距。

我国铁路密度小于发达国家  数据来源:国家统计局、维基百科

数据来源:国家统计局、维基百科

我国铁路人均保有小于发达国家  数据来源:国家统计局、维基百科

数据来源:国家统计局、维基百科

轨交:随着国内新型城镇化及粤港澳大湾区、长三角一体化的深入推进,国内城市人口不断增长,城市拥堵成为常态,而以地铁、城际等为代表的轨交能够有效缓解城市的拥堵压力、减轻地面道路的负担;对标东京、纽约等发达国家大湾区的轨交现状,国内轨交建设仍有巨大的发展空间,如东京都会区 3000 万人通勤用轨道接近 3000 公里,而京沪超 2000 万人,上海仅 640 多公里、北京仅 517公里。

我国城轨发展水平仍远低于海外

领域 | 比较指标 | 我国情况 | 海外情况 |

城轨 | 密度(公里/平方公里) | 0.06(满足 52 号文申报标准的城市) | 伦敦 0.25、莫斯科0.14、纽约 0.48 |

人均占有量(公里/万人) | 0.19(满足 52 号文申报标准的城市) | 伦敦 0.47、莫斯科0.33、纽约 0.20 |

资料来源:公开资料整理

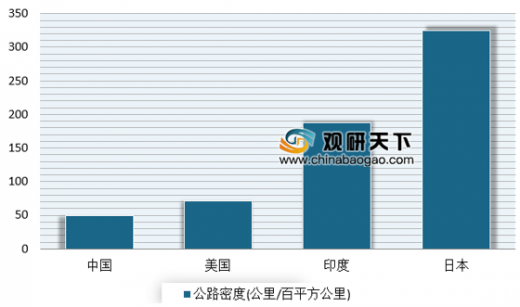

公路:截止到2017年我国国内公路总里程为 485 公里,同比增长 1.5%,居世界第三,其中高速公路 14.3 万公里居世界第一。据《“十三五”现代综合交通运输体系发展规划》,十三五期间国内交通基建投资将达 15 万亿其中公路 7.8 万亿;到2020年公路总里程将达 500 万公里,较十二五末增长 9%;其中高速公路 15万公里,较十二五末增长21%。但目前国内公路密度较美国、日本等发达国家仍存在较大差距,分区域看,根据数据统计,东部已达到 118 公里/百平方公里,超越美国,但西部仅为27公里/百平方公里,存在较大差距。

主要国家公路密度水平情况  数据来源:维基百科

数据来源:维基百科

房建领域

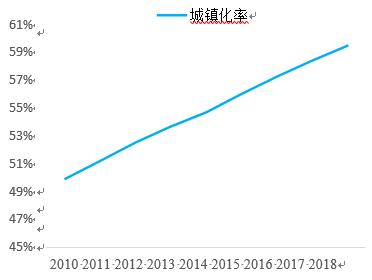

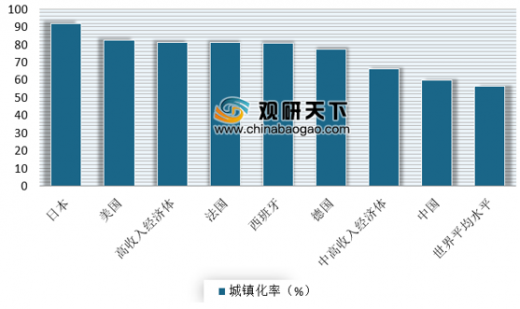

城镇化:目前我国的城镇化率仅 59.6%,虽然自 2010 年起基本保持 1.2pct/年的速度快速提升,但较西方发达国家相比仍有很大提升空间,如日本 2018 年该比值为 91.6%、美国为 82.3%、德国为 77.3%。从西方发达国家历史发展进程看,国内目前仅相当于美国上世纪 40 年代左右水平、日本上世纪50 年代左右水平、韩国上世纪 80 年代左右水平,未来还有 10-20 年左右的快速上升期才会面临城镇化的边际拐点。

中国城镇化率稳步攀升  数据来源:国家统计局

数据来源:国家统计局

主要国家城镇化率情况

数据来源:ourworldindata

另外,从2019年二季度经济数据看,国内经济下行压力仍较高、外部不确定性因素仍较强,因此稳增长仍是政策核心,在全球宽松或悄然而至的背景下,国内或将进一步延续宽松政策,将利好基建投资提速。

一带一路方面

从世界范围看,目前一带一路沿线较多国家的基础设施建设仍较落后,未来存在广阔的发展空间。如东南亚的“一带一路”国家基础设施发展指数得分连续三年位居第一,且东南亚经济总量占全球第三、每年保持7%的经济增长率,是全球发展快速的地区,对基础设施建设的需求较为庞大;

一带一路沿线较多国家目前城镇化率情况

国家 | 城镇化率 | GDP 总量(10 亿美元) | 人均 GDP(美元/人) | 人口(亿人) | 面积(万 km) |

哈萨克斯坦 | 57.43% | 171 | 9237 | 0.18 | 272 |

印尼 | 55.33% | 1022 | 3871 | 2.68 | 191 |

泰国 | 49.95% | 487 | 7187 | 0.66 | 51.3 |

菲律宾 | 46.91% | 331 | 3104 | 1.07 | 30.0 |

巴基斯坦 | 36.67% | 313 | 1555 | 2.04 | 88.2 |

孟加拉国 | 36.63% | 288 | 1745 | 1.66 | 14.8 |

越南 | 35.92% | 241 | 2551 | 0.95 | 33.1 |

印度 | 34.03% | 2717 | 2036 | 13.44 | 329 |

缅甸 | 30.58% | 68.6 | 1298 | 0.54 | 67.7 |

肯尼亚 | 27.03% | 89.2 | 3691 | 0.49 | 58.0 |

柬埔寨 | 23.39% | 24.5 | 1509 | 0.16 | 18.1 |

埃塞俄比亚 | 20.76% | 80.3 | 853 | 0.99 | 110 |

斯里兰卡 | 18.48% | 88.2 | 4068 | 0.22 | 6.6 |

数据来源: ourworldindata,knoema

从国内来看,根据数据显示,2018 年我国在一带一路沿线国家新签合同额 1258 亿美元,占同期我国对外承包工程新签合同额的 52%,中老铁路、马来西亚东部沿海铁路等大型工程进展顺利;对一带一路国家进出口总额占比由2016 年的 25.6%提升至 2018 年的 40.8%;

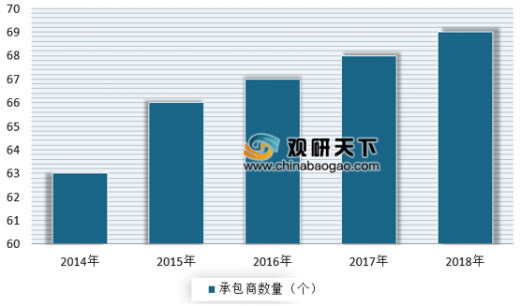

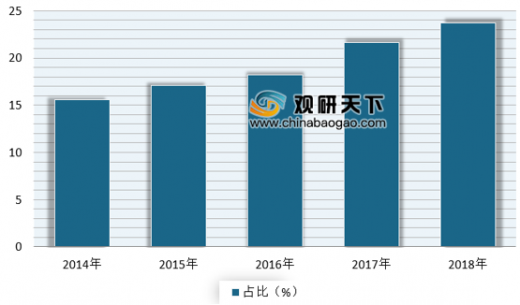

另外,2018 年国内公司入选 ENG 国际承包商数量增加,2018 年入选该榜单的国内企业达 69 个,创一带一路倡议提出以来新高,且这些公司在榜单中的海外营收占比已达 23.7%,较 2017 年上升了2.6个百分点。

2014-2018年国内公司入选 ENR 国际承包商数量情况  数据来源:商务部

数据来源:商务部

2014-2018年入围 ENR 榜单国内公司收入占比情况  数据来源:商务部

数据来源:商务部

据外交部长表示,一带一路的“机遇来自于一大批发展中国家进入工业化加速阶段,在基础设施互联互通、产业投资等领域的发展需求不断释放,将催生出巨大的国际合作潜力”。根据分析认为,随着一带一路在交通基建领域坚实推进,工程建设有望进入热潮期;

综上所述,一带一路沿线较多国家存在广阔的基建建设空间,国内建筑龙头公司尤其是大型央企及综合实力较强的地方国企、设计龙头等未来将进一步拓展海外市场,目前类似 ACS 等国际建筑龙头海外扩张前期,因此利好推动收入、净利润增长及估值提振。